国民健康保険税の納付方法について

ページID : 4771

国民健康保険税は、4月1日を賦課期日として計算し、4月から翌年3月までを1年度とし、その上で、加入月に応じた金額を納付していただきます。

納付方法は、口座振替や納付書による納付(普通徴収)、年金天引き(特別徴収)があります。

普通徴収

普通徴収の場合、国民健康保険税の年税額を8回に分けて納付していただきます。(年度内に異動があった場合は納付回数が減ることがあります。)

| 期別 | 納期限 |

|---|---|

| 第1期 | 7月末 |

| 第2期 | 8月末 |

| 第3期 | 9月末 |

| 第4期 | 10月末 |

| 第5期 | 11月末 |

| 第6期 | 12月25日 |

| 第7期 | 翌年1月末 |

| 第8期 | 翌年2月末 |

納期限が土曜日・日曜日・祝日等にあたるときは、翌開庁日が納期限となります。

口座振替による納付の場合、納期限に引き落とされます。詳しい内容は下記リンクをご覧ください。

特別徴収

国民健康保険税を年金から引き落とすことを「特別徴収」といいます。下記の要件に該当する場合は原則として特別徴収されます。

国民健康保険税の特別徴収の要件

- 世帯主が国民健康保険に加入中であること

- 世帯内の国民健康保険加入者が全員65歳以上75歳未満であること

- 世帯主の介護保険料が特別徴収されていること

- 世帯主の介護保険料と国民健康保険を合計した金額が、世帯主の年金額の2分の1以内であること

- 世帯主が年額で18万円以上の年金を受給していること

注意点

- 年度内に転入された方や65歳になられた方は、上記の条件に該当しても、しばらくの間、普通徴収となります。

- 年度途中で保険税額が変更となった場合、普通徴収になることがあります。

- すでに口座振替による納付をしている方でも、申出書を提出しない場合、年金天引きになります。

- 年金から天引きされた国民健康保険税額が確定申告や町県民税の申告をするとき社会保険料控除として適用されるのは、実際に天引きされてる本人になります。口座振替に変更した場合、社会保険料控除として適用されるのは口座の名義人になります。

仮徴収と本徴収

年度の国民健康保険税は、7月に決定しますが、国民健康保険税の特別徴収の要件を満たしている方に対して、4月、6月、8月に年金天引きにて納付していただきます。これを仮徴収と言います。

仮徴収の1回分の金額は初めて特別徴収になる方は、前年度の国民健康保険税額の年税額の6分の1の金額となり、前年度から引き続いて特別徴収になる方は前年度の2月分の特別徴収金額となります。

また、本算定時に(毎年7月頃)、前年度の所得等により算定し、それ以降の10月、12月、2月分を徴収することを本徴収と言います。

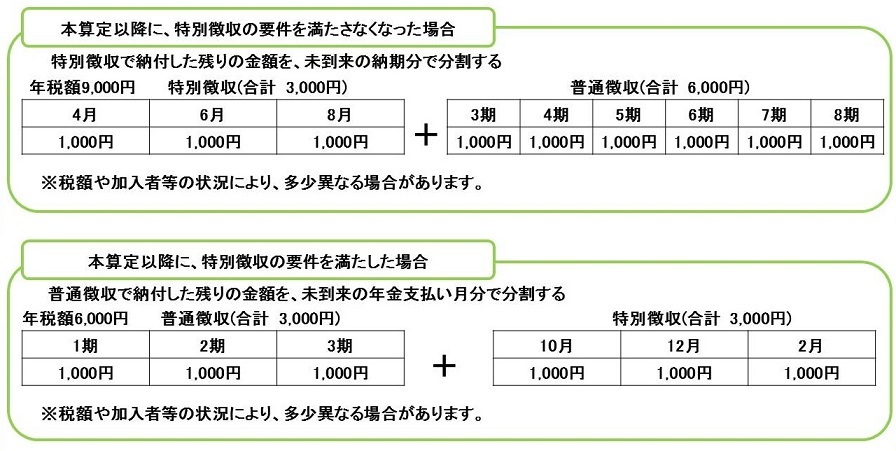

途中から国民健康保険税の特別徴収が開始あるいは、停止する場合

本算定以降、国民健康保険税の特別徴収の要件を満たさなくなった場合、特別徴収が止まります。(状況により、切り替えのタイミングが変わります。)

逆に、仮徴収時には要件を満たしていなかったが、本算定時に特別徴収の要件を満たした場合は、10月から年金天引きが始まります。

更新日:2025年01月31日