[2021年11月30日]

ID:4806

納税方法には1普通徴収(納付書または口座振替)、2給与からの特別徴収(給与天引き)、3公的年金からの特別徴収(年金天引き)の3つがあります。

納税方法により通知の発送時期が異なります。

所得の種類によっては、一人の方につき複数の納税方法で納めていただく場合があります。

事業所得者や退職者などの町・県民税は、毎年6月上旬に、「町民税・県民税税額決定納税通知書」により小川町から納税義務者へ通知されます。

普通徴収は、年税額を1期(6月)、2期(8月)、3期(10月)、4期(翌年1月)の4回の納期に分けて納税義務者本人が金融機関窓口や口座振替により納税する方法です。

|

第1期 |

第2期 |

第3期 |

第4期 |

|

|---|---|---|---|---|

|

納期限 |

6月末 |

8月末 |

10月末 |

翌年1月末 |

給与所得者の町・県民税は、毎年5月上旬に、「給与所得等に係る町民税・県民税特別徴収税額の決定通知書」により小川町から給与支払者を通じて納税義務者へ通知されます。

給与支払者は、町が送付する税額決定通知書にもとづき、毎月給与から町・県民税を差し引き、納税義務者本人に代わって原則6月から翌年5月までの12回に分けて町へ納入するものです。

これを給与からの特別徴収といい、給与支払者を特別徴収義務者と呼びます。

|

6月 |

7月 |

8月 |

9月 |

10月 |

11月 |

12月 |

1月 |

2月 |

3月 |

4月 |

5月 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

納付方法 |

翌月10日までに給与支払者が納入 |

|||||||||||

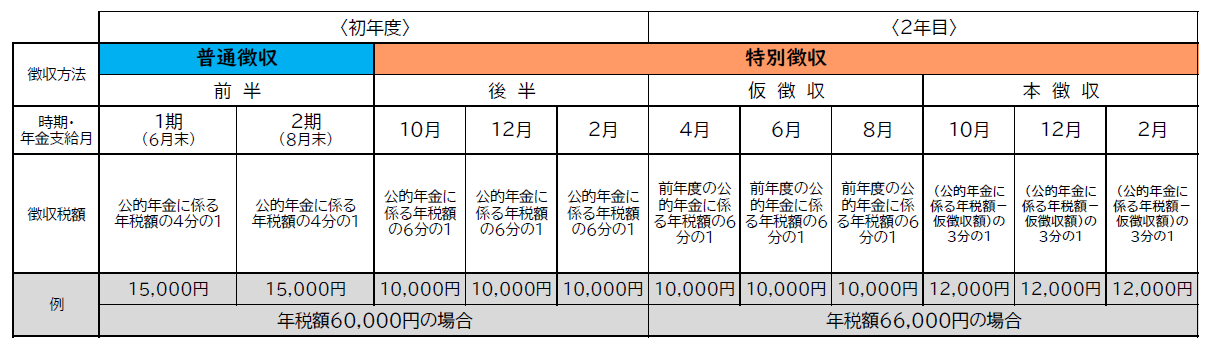

4月1日時点で65歳以上の公的年金受給者の町・県民税は、年金支払者が公的年金から税額を差し引いて町に納入します。これを公的年金からの特別徴収といいます。

年金所得者の町・県民税は、毎年6月上旬に、「町民税・県民税税額決定納税通知書」により小川町から納税義務者へ通知されます。

公的年金からの特別徴収対象の方でも、公的年金以外の所得に係る町・県民税については、普通徴収または給与からの特別徴収により納付していただきます。

公的年金から特別徴収されるのは、(1)~(4)に全て当てはまる方となります。

(1) 4月1日現在65歳以上の公的年金受給者で年額が18万円を超える方

(2) 前年中の年金所得に係る個人住民税の納税義務のある方

(3) 介護保険料が特別徴収されている方

(4) 特別徴収される住民税額が、老齢基礎年金の額を超えない方

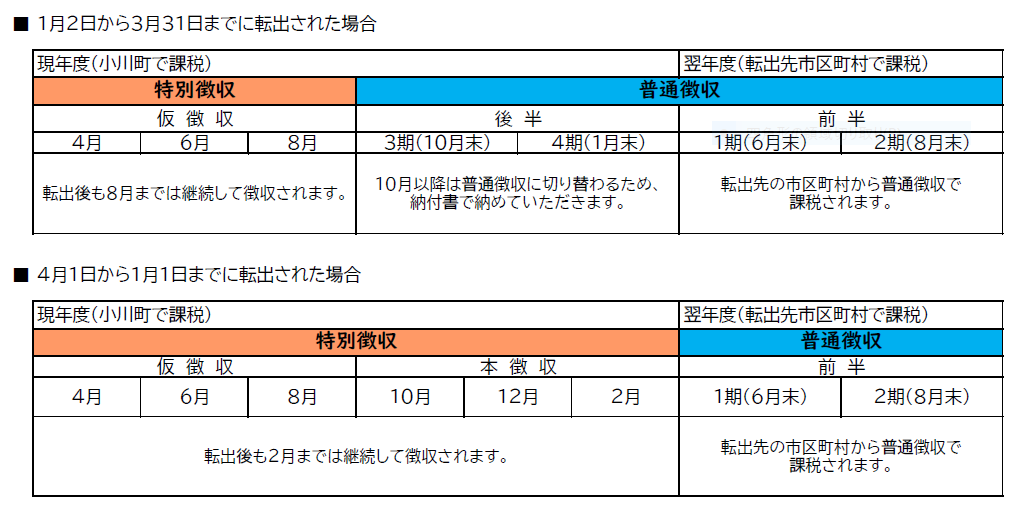

以下の方は町・県民税の引き落としが中止になり、引き落としできなくなった分は普通徴収に切り替わります。また、中止になった翌年度は、改めて初年度として納期が割り振られます。

(1) 税額が変更された場合

(2) 介護保険料の特別徴収が中止された場合

(3)年金の支給が停止した場合

(4) 転出された場合※

(5) お亡くなりになった場合など

※転出された場合は一定の条件下において特別徴収が継続されます。

公的年金からの特別徴収(初年度・2年目、転出)