[2024年1月4日]

ID:414

※このページの税額等については令和6年度を基準としています。

| 住民税 | 所得税 |

|---|---|---|

課税主体 | 1月1日現在の住所地の市町村・都道府県 | 国 |

対象所得 | 前年所得課税 前年の所得に課税されます。 | 現年所得課税 その年の所得に課税されます。 |

課税方法 | 賦課課税 町民税・県民税の申告書、所得税の確定申告書、給与支払報告書などの各種資料に基づいて税額を計算し、課税します。 | 申告課税 納税者が、1年間の所得とその所得に対する税額を計算し、申告します(確定申告)。 |

納付方法 | 普通徴収:6月、8月、10月、翌年1月の4回で納付していただきます。 特別徴収(年金):年金支給月に年金から引落されます。 | 申告納付:確定申告により、年税額を確定し納付します。 源泉徴収:給与所得者・年金受給者の場合は、所得のあったときに源泉徴収されます。年末調整もしくは確定申告をして精算します。 |

均等割 | 有 町民税:3,000円 県民税:1,000円 森林環境税:1,000円 | 無 |

税率 | 町民税:6% 県民税:4% | 課税所得 :税率 195万円未満:5% 195万円以上~330万円未満:10% 330万円以上~695万円未満:20% 695万円以上~900万円未満:23% 900万円以上~1,800万円未満:33% 1,800万円以上~4,000万円未満:40% 4,000万円以上:45% |

申告場所 | 地方自治体 | 税務署 |

非課税基準 | 有 ※住民税の非課税基準(均等割も所得割もかからない基準) ・1月1日現在、生活保護法による生活扶助を受けている方 ・1月1日現在、障害者、未成年者、寡婦またはひとり親で、前年中の合計所得金額が135万円以下の方 ・前年中の合計所得金額が、次の金額以下の方 扶養親族等のいない方:38万円 扶養親族等のいる方:28万円×(本人+同一生計の配偶者+扶養親族数)+10万円+16万8千円 | 無 |

所得控除の種類 | 住民税 | 所得税 |

|---|---|---|

生命保険料控除(限度額) | 7万円 | 12万円 |

地震保険料控除(限度額) (旧長期損害保険料のみの場合) | 2万5千円 (1万円) | 5万円 (1万5千円) |

基礎控除(合計所得金額) 2,400万円以下 2,400万円超2,450万円以下 2,450万円超2,500万円以下 2,500万円超 |

43万円 29万円 15万円 0円 |

48万円 32万円 16万円 0円 |

配偶者控除 | 33万円~11万円※下記一覧表参照 | 38万円~13万円※下記一覧表参照 |

扶養控除 老人扶養控除 | 33万円 38万円 | 38万円 48万円 |

寡婦控除 | 26万円 | 27万円 |

勤労学生控除 | 26万円 | 27万円 |

障害者控除 | 26万円 | 27万円 |

| 控除を受ける納税義務者本人の合計所得金額 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 | 950万円超 1,000万円以下 | |||||||

| 住民税 | 所得税 | 住民税 | 所得税 | 住民税 | 所得税 | ||||

| 配偶者の合計所得金額 | 配偶者控除 | 48万円以下 | 一般 | 33万円 | 38万円 | 22万円 | 26万円 | 11万円 | 13万円 |

| 老人 | 38万円 | 48万円 | 26万円 | 32万円 | 13万円 | 16万円 | |||

| 配偶者特別控除 | 48万円超 95万円以下 | 33万円 | 38万円 | 22万円 | 26万円 | 11万円 | 13万円 | ||

| 95万円超100万円以下 | 33万円 | 36万円 | 22万円 | 24万円 | 11万円 | 12万円 | |||

| 100万円超105万円以下 | 31万円 | 31万円 | 21万円 | 21万円 | 11万円 | 11万円 | |||

| 105万円超110万円以下 | 26万円 | 26万円 | 18万円 | 18万円 | 9万円 | 9万円 | |||

| 110万円超115万円以下 | 21万円 | 21万円 | 14万円 | 14万円 | 7万円 | 7万円 | |||

| 115万円超120万円以下 | 16万円 | 16万円 | 11万円 | 11万円 | 6万円 | 6万円 | |||

| 120万円超125万円以下 | 11万円 | 11万円 | 8万円 | 8万円 | 4万円 | 4万円 | |||

| 125万円超130万円以下 | 6万円 | 6万円 | 4万円 | 4万円 | 2万円 | 2万円 | |||

| 130万円超133万円以下 | 3万円 | 3万円 | 2万円 | 2万円 | 1万円 | 1万円 | |||

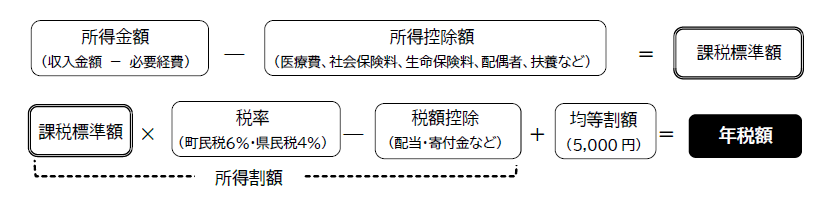

住民税の税額には、所得から所得控除を引いた金額(課税標準額)に税率をかける「所得割」と一律の金額となっている「均等割」があります。小川町の税率は標準税率を採用しています。

住民税の税率 | 町民税 | 県民税 | 森林環境税 |

|---|---|---|---|

所得割 | 6% | 4% | ― |

均等割※ | 3,000円 | 1,000円 | 1,000円 |

※東日本大震災の発生に伴い、平成26年度から町民税・県民税で500円ずつ負担していた復興特別税は、令和5年度で終了します。令和6年度から新たに森林環境税が課税されます。

町・県民税は、一律に5,000円(町民税3,000円、県民税1,000円、森林環境税1,000円)が課税される「均等割」と、前年の所得金額に応じて課税される「所得割」からなっています。所得割は標準税率(町民税6%、県民税4%)を適用しています。

所得割額は、前年中の所得(給与、年金、営業等)から各種控除を差し引いた課税標準額に税率をかけて算出されています。

所得金額が変わらなくても、控除の金額が減少した場合や控除の内容が変わった場合、住民税額が上がることがあります。

※一般的な計算例

期日までに申告があった方への普通徴収及び年金特別徴収の納税通知書は、毎年6月上旬に発送しています。会社員の方など給与所得者にかかる特別徴収の税額決定通知書は毎年5月中旬に各事業所様宛に発送しています。

住民税の年税額は、給与所得と不動産所得を合計して税額を求めます。給与から引き落としされている税額は給与所得にかかる分のみです。不動産所得の分については、ご自身で納めていただくために納税通知書をお送りしました。したがって二重課税ではありません。なお、確定申告書を提出する場合、特別徴収にかかる給与所得以外の所得の徴収方法を、給与所得と合わせて特別徴収にするか、給与とは別に納める普通徴収(自分で納付)にするかを選択することができます。

住民税と所得税では税率や控除額、非課税制度等に違いがあり、所得税では課税となりますが、住民税においては、非課税制度に該当する場合があります。住民税が非課税の場合には、納めていただく税金が発生しませんので納税通知書はお送りしておりません。

※住民税の非課税基準(均等割も所得割もかからない基準)

・1月1日現在、生活保護法による生活扶助を受けている方

・1月1日現在、障害者、未成年者、寡婦またはひとり親で、前年中の合計所得金額が135万円以下の方

・前年中の合計所得金額が、次の金額以下の方

扶養親族等のいない方:38万円

扶養親族等のいる方:28万円×(本人+同一生計の配偶者+扶養親族数)+10万円+16万8千円

会社の給与担当者に納付書を添えて、「給与から住民税を差し引いてほしい」旨ご相談ください。その際、納期が過ぎたものは納付を済ませてください。会社から町に、「特別徴収切替届出(依頼)書」を提出していただくことになります。

新しい会社に「給与から住民税を差し引いてほしい」旨ご相談ください。会社が、特別徴収切替依頼書に必要な事項を記入して町へ提出されますと、住民税を給与からの引き落としとする処理をした後、税額決定通知書を新しい会社へお送りします。

住民税は翌年課税の制度を取っており(退職金は現年課税)、前年(1月1日から12月31日)までの所得に対して課税されます。現在働いていなくても、昨年所得があれば、納めていただくことになります。ただし、特別な事情により納期までに納められない場合には、納税の猶予などの制度がありますので、税務課納税担当にご相談ください。

会社員の方などは前年の所得に対して算出された住民税を今年の6月から翌年の5月の12回に分けて納めていただく仕組みになっています(特別徴収)。12月分までの住民税が給与から引き落としされて会社を辞めた場合、翌年1月から5月までの5か月分をご本人が納めるようになります。会社から退職の異動届出書が提出されますと、町では特別徴収予定だった翌年1月から5月分を普通徴収に切り替えてご本人宛に納税通知書をお送りします。

なお退職月にすべてを一括で納付していただく場合もあります。その場合はご自身で納めていただく分はありません。

65歳以上の方の年金所得に係る住民税については、地方税法により、「公的年金から特別徴収の方法によって徴収するものとする」とされており、本人が納付方法を選択することはできません 。

公的年金等からの特別徴収の対象となるのは、公的年金等の所得に係る住民税のみとなります。したがって、年金以外の所得がある場合、その所得の種類により住民税の納付方法は次のいずれかとなります。

(1)年金からの引き落とし+自分で納付(普通徴収)

(2)年金からの引き落とし+給与からの引き落とし(給与特別徴収)

(3)年金からの引き落とし+自分で納付(普通徴収)+給与からの引き落とし(給与特別徴収)

公的年金受給開始年にあたる方は、「普通徴収(1期・2期)」と「特別徴収(10月・12月・2月)」で納めていただきます。

なお、公的年金から特別徴収されるのは、(1)~(4)に全て当てはまる方となります。

(1) 4月1日現在65歳以上の公的年金受給者で年額が18万円を超える方

(2) 前年中の年金所得に係る個人住民税の納税義務のある方

(3) 介護保険料が特別徴収されている方

(4) 特別徴収される住民税額が、老齢基礎年金の額を超えない方

次のような場合には、公的年金からの引き落としが中止となり、年金から引き落とすことができなかった分の税額を、ご自身で納めていただくこととなります。

(1) 税額が変更された場合

(2) 介護保険料の特別徴収が中止された場合

(3) 転出された場合

(4) お亡くなりになった場合など

「個人住民税額」は町・県民税のことで、二重に引かれてしまうものではありません。税額決定通知書に記載された金額が実際の税額です。なお、年金機構が年金振込通知書を作成する時点で、町から通知した税額のデータを反映できない場合、年金振込通知書と税額決定通知書の税額が異なることがあります。

給与収入のみで103万円(所得で48万円)までは、税法上の扶養の範囲内となりますが、町・県民税においては、93万円(所得38万円)を超えると均等割(5,000円)が課税され100万円(所得45万円)を超えると均等割に加えて所得割が課税される場合があります。

妻(夫)のパート給与収入 | 配偶者控除の対象 | 妻(夫)自身の所得税 | 妻(夫)自身の住民税 |

|---|---|---|---|

93万円(所得38万円)以下 | なる | かからない | かからない |

100万円(所得45万円)超 103万円(所得48万円)以下 | なる | かからない | かかる |

103万円(所得48万円)超 | ならない | かかる | かかる |

給与収入金額が住民税の場合93万円、所得税の場合103万円を超えても控除の内容等により、税金がかからない場合もあります。所得が48万円を超えると配偶者控除の対象にはなりませんが、配偶者特別控除を受けられる場合があります。

扶養される子は、夫、妻またはそれ以外のどなたか1人の扶養にしかなれません。両親などを扶養する場合も同様にどなたか1人の扶養となります。もし、重複して扶養を申告していることが判明した場合は、どなたの扶養者とされるかおたずねの文書をお送りし確認させていただきます。また、扶養の取り下げを行った方は住民税が増額する場合があり、その際は追加分の納税通知書をお送りします。

16歳未満の扶養は所得税額に影響がないため、確定申告は修正できません。内容を修正するには、小川町役場税務課への修正申告(扶養の追加)が必要です。

ワンストップ特例申請または確定申告をしてください。ワンストップ特例申請とは確定申告を必要としない給与所得者等であること、寄附先が5自治体以内であること、その都度、寄附自治体に申請書を送付すること等の条件下であれば、確定申告をしなくても寄附金税額控除が受けられる制度です。

ワンストップ特例を利用しない方は、確定申告にて申告すれば寄附金控除が受けられます。その際は、確定申告書第二表の「住民税・事業税に関する事項」の寄附金税額控除欄も忘れずにご記入ください。

| (1)所得税 | (ふるさと納税額ー2千円)=所得控除額 または、ワンストップ特例で住民税から税額控除 |

|---|---|

| (2)住民税(基本分) | (ふるさと納税額ー2千円)×10%(町民税6%県民税4%)=税額控除 |

| (3)住民税(特例分) | (ふるさと納税額ー2千円)×(90%-所得税率)=税額控除 |

(1)+(2)+(3)により、ふるさと納税の額のうち2千円を超える部分が全額控除されます。

なお上限(所得割額の2割が目安)を超えた場合、全額が控除されるわけではありません。

確定申告した場合は、確定申告書第二表の「住民税・事業税に関する事項」の寄附金税額控除欄への記入をされたか、控でご確認ください。記入が漏れた場合は住民税より税額の控除がされません。住民税の修正の申告をお受けしますので税務課住民税担当へご連絡ください。

前年住民税申告書をご提出いただいた方には、2月上旬に郵送いたしますのでその用紙をご利用ください。

申告書は、役場1階税務課の窓口と役場3階申告会場(確定申告期間2月16日~3月15日のみ)にて配布しています。

またホームページにも掲載がありますので、ご利用ください。申告用紙はこちら(別ウインドウで開く)。

収入がなかった方や一定金額以下の方には、申告義務はありませんが、「収入がない」旨の申告書の提出がありませんと収入がある方なのかない方なのか、町として判定ができません。前の年に収入がなかった方でも、国民健康保険等の保険税の算定や、国民年金、児童手当の受給、保育園の入園などに所得の証明を必要とする場合がありますので、申告書の提出をお願いしています。住民税申告書の右下備考欄に、「収入なし」とご記入ください。

B社からの給与収入が20万円以下ですので、所得税の確定申告は必要ありませんが、住民税は2か所以上から給与を受けている場合には合計して翌年度課税されます。住民税の申告書にそれぞれの源泉徴収票を添付し、給与収入欄に合計した金額を記入してご提出をお願いします。なお、A社・B社とも町に給与支払報告書を提出していれば、申告する必要はありません。

所得税では給与所得以外の所得が20万円以下の人は、確定申告の必要はありません。住民税は他の所得と合計して翌年度課税されますので、金額の多少にかかわらず申告が必要です。

公的年金等の収入金額が400万円以下であり、かつその他の所得が20万円以下の場合、確定申告の必要はありません。住民税については、日本年金機構等から年金支払額の報告が町に対してありますので、町ではその金額に基づいて住民税を決定しています。しかし、生命保険料控除・医療費控除などのある方は、確定申告をすると、所得税額が還付される場合があります。確定申告を行わない方は、町へ住民税の申告をすることができます。

「公的年金等の源泉徴収票」の源泉徴収税額のある方 | 税務署で確定申告をして精算できます。 |

「公的年金等の源泉徴収票」の源泉徴収税額がなく、 住民税の非課税基準に該当しない方 | 町の税務課へ住民税の申告をすることができます。 |

「公的年金等の源泉徴収票」の源泉徴収税額がなく、 住民税の非課税基準に該当する方 | 申告する必要はありません。 |

※住民税の非課税基準(均等割も所得割もかからない基準)

・1月1日現在、生活保護法による生活扶助を受けている方

・1月1日現在、障害者、未成年者、寡婦またはひとり親で、前年中の合計所得金額が135万円以下の方

・前年中の合計所得金額が、次の金額以下の方

扶養親族等のいない方:38万円

障害者控除とは、本人や扶養親族が身体障害、精神障害、戦傷病、寝たきりで複雑な介護が必要な状態などの場合に受けられる控除です。

そのうち、特別障害者控除には、身体障害者手帳1・2級、療育手帳A・マルA、精神障害者保健福祉手帳1級、寝たきりの状態で複雑な介護を必要とする人などが該当します。

控除を受けるには申告が必要です。身体障害者手帳、療育手帳、精神障害者保健福祉手帳、障害者控除対象者認定書を持参の上、税務署または町の税務課で申告してください。

平成30年度の申告から、医療費の領収書に代わり、「医療費控除の明細書」が必要となりました。健康保険組合から送付される医療費のお知らせを添付していただくことで医療費控除の申告をすることもできます。ただし医療費のお知らせは、1年間分すべての医療費が記載されていませんので、記載の無い月の医療費については、領収書を確認して「医療費控除の明細書」を作成してください。

申告書の提出は郵送でもお受けしています。

(1)申告書(2)記載内容を確認できる資料(収入がある方は所得を証明する資料、控除がある方は控除を証明する資料等)(3)本人確認できる書類のコピー(4)マイナンバーが確認できる書類のコピーを同封し郵送してください。控除証明書・領収書の返戻を希望される場合には、返戻を希望する旨の書面及び切手を貼付した返信用封筒も併せて同封してください。

・確定申告書 :東松山税務署 (〒355-8604 東松山市箭弓町1-8-14)

・町県民税申告書 :小川町役場 税務課(〒355-0392 小川町大字大塚55)

※町県民税申告書を郵送で提出される際は、収入、控除に関する書類は全て添付してください。控除証明書の確認ができない場合には、控除額に適用されませんのでご注意ください。

下のフローチャートに、一般的な例を掲載します。参考にしていただき、ご不明な点は問い合わせてください。

添付ファイル

確定申告を行う場合は、住民税の申告は必要ありません。確定申告をした場合、管轄の税務署から町へ資料が送付されますので、住民税の申告を兼ねることとなります。ただし住民税の申告は、確定申告を兼ねることはできません。

1月1日現在、小川町以外の市町村に住み、住民税を納めている方でも小川町にお店や事業所がある方には、住民税の均等割を納めていただきます。これを事業所課税といいます。

1月1日現在、小川町以外の市町村に住み、住民税を納めている方でも小川町に家屋敷がある方には、住民税の均等割を納めていただきます。なお貸家等の場合は対象外となります。これを家屋敷課税といいます。