[2023年12月6日]

ID:249

災害・失業・その他の特別な事情により納税が困難な場合には、お早めに税務課納税担当までご相談ください。

納税相談は税務課納税担当の窓口で随時受付ています。来庁できない場合は、電話による相談も可能ですのでお気軽にご相談ください。連絡なく滞納を放置すると、延滞金が蓄積するだけでなく、滞納処分(財産の差し押さえ等)を受けることとなります。

延滞金は、納期限内納付者との公平性を確保するために徴収されます。

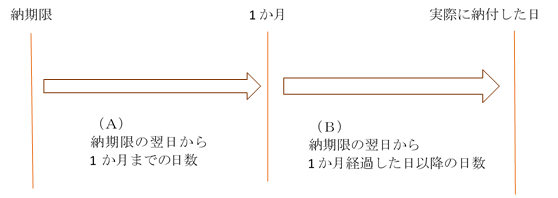

納期限の翌日から納付(納入)の日までの期間の日数に応じ、税額または納入金額に割合を乗じて計算した金額が延滞金となります。

※税額に1,000円未満の端数がある場合は、その端数全額を切り捨てます。

※税額が2,000円未満の場合は、延滞金はかかりません。

※算出した延滞金の額に100円未満の端数がある場合は、その端数全額を切り捨てます。

また、算出した延滞金の額が1,000円未満の場合は、延滞金はかかりません。

延滞金の割合

(令和3年1月1日以降)

1か月以内(A)の場合…延滞金特例基準割合+1%

1か月経過した日以降(B)の場合…延滞金特例基準割合+7.3%

※延滞金特例基準割合とは、租税特別措置法第93条第2項の規定により、各年の前年の

11月30日までに財務大臣が告示する割合に年1%を加算した割合です。

年 (1月1日~12月31) | 納期限の翌日から1か月以内 | 納期限の翌日から1か月経過した日以降 |

|---|---|---|

| ~平成11年 | 7.3% | 14.6% |

| 平成12年~平成13年 | 4.5% | 14.6% |

| 平成14年~平成18年 | 4.1% | 14.6% |

| 平成19年 | 4.4% | 14.6% |

| 平成20年 | 4.7% | 14.6% |

| 平成21年 | 4.5% | 14.6% |

| 平成22年~平成25年 | 4.3% | 14.6% |

| 平成26年 | 2.9% | 9.2% |

| 平成27年~平成28年 | 2.8% | 9.1% |

| 平成29年 | 2.7% | 9.0% |

| 平成30年~令和2年 | 2.6% | 8.9% |

| 令和3年 | 2.5% | 8.8% |

| 令和4年~令和6年 | 2.4% | 8.7% |

納期限までに完納していただけない場合、地方税法の規定により督促状を発送します。督促状を送付しても完納されない場合には、催告書の送付などにより納付の催告を行います。

なお、金融機関で納めていただいた場合、町がその情報を確認できるまでに数日を要します。すでに納付したのにもかかわらず、督促状や催告書が行き違いで発送されてしまうこともありますのでご了承ください。また、領収書を大切に保管していただき、行き違いがあった際には領収書でご確認ください。

納期限内納付、口座振替にご協力お願いします。